काठमाडौँ

बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने पुँजी (अधिक तरलता) झनै बढ्ने देखिएको छ । रेमिट्यान्स आप्रवाहमा निरन्तर वृद्धि, सरकारी खर्चबापतको पैसा बजारमा आउन सुरु, उपभोगमा सीमितता जस्ता कारण निक्षेप बढिरहे पनि कर्जा प्रवाहमा अपेक्षित सुधार हुन नसक्दा बैंक तथा वित्तीय संस्थामा ऋण दिन मिल्ने रकम झन्–झन् बढ्दै जाने भएको हो ।

ऋण दिन मिल्ने रकम धेरै भएको भन्दै डेढ वर्षयता राष्ट्र बैंकले लगातार सातामा दुई दिन (आइतबार र बुधबार) बजारबाट पैसा झिक्दै आएको छ ।

राष्ट्र बैंकले २१ दिनका लागि निकाल्दै आएकामा गत साता एक्कासि ४२ दिनका लागि पैसा झिक्यो भने बुधबार ६३ दिनका लागि ५० अर्ब झिकेको छ । तरलता व्यवस्थापन गर्न यति धेरै दिनका लागि पैसा झिकेको पहिलो पटक हो । तरलता बढ्ने अनुमानमा यस पटक दीर्घकालका लागि पैसा तानिएको राष्ट्र बैंकका अधिकारी बताउँछन् ।

निक्षेप वृद्धिको अनुपातमा कर्जा विस्तार हुन नसक्दा वित्तीय प्रणालीमा अधिक तरलता झनै थपिएको पूर्वबैंकर एवं बैंकिङ क्षेत्रका जानकार परशुराम कुँवर क्षेत्रीले जनाए । ‘आर्थिक वर्षको अन्त्यतिर सरकारी कामको भुक्तानी बढेको छ, जुन बजारमा आइरहेको छ । रेमिट्यान्स बढिरहेको छ, आर्थिक वर्षको अन्त्य भएकाले बैंकहरूको प्राथमिकता कर्जा असुलीमा छ,’ उनले भने, ‘निक्षेप धेरैले बढे पनि कर्जाको वृद्धिदर न्यून हुँदा बैंकमा अधिक तरलता झनै बढ्ने देखिन्छ ।’

चालु आर्थिक वर्षका ११ महिनामा (साउन–जेठसम्म) बैंक तथा वित्तीय संस्थाले ५ खर्ब २ अर्ब निक्षेप संकलन र ३ खर्ब ९५ अर्ब कर्जा प्रवाह गरेका छन् । पछिल्ला दुई महिनामा निक्षेप १ खर्ब ३७ अर्बले थपिँदा २९ अर्बले मात्र कर्जा विस्तार भएको छ । निक्षेप संकलन र कर्जा विस्तारको अन्तर फराकिलो बन्दै जान थालेपछि राष्ट्र बैंकले लामो अवधिका लागि पैसा झिक्नुपर्ने अवस्था आएको हो ।

चालु आर्थिक वर्षमा राष्ट्र बैंकले साढे १२ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य तय गरेको छ । यो लक्ष्य पूरा गर्न बैंक तथा वित्तीय संस्थाले ६ खर्ब ८२ अर्ब रुपैयाँ कर्जा विस्तार गर्नुपर्छ । तर गत जेठसम्म बैंकहरूले प्रवाह गरेको कर्जा लक्ष्यभन्दा २ खर्ब ८५ अर्ब रुपैयाँले कम छ । राष्ट्र बैंकले तय गरेको लक्ष्य प्राप्तिका लागि बाँकी एक महिनामा बैंकहरूले पौने ३ अर्ब रुपैयाँ थप कर्जा विस्तार गर्नुपर्छ, जुन सम्भव नभएको जानकार बताउँछन् ।

गत आर्थिक वर्षमा ७ खर्ब २५ अर्ब निक्षेप संकलन हुँदा २ खर्ब ९१ अर्ब रुपैयाँ कर्जा विस्तार भएको थियो । ‘गत वर्ष साढे ११ प्रतिशत कर्जा विस्तारको लक्ष्य लिएको राष्ट्र बैंकले यस वर्षका लागि साढे १२ प्रतिशतको लक्ष्य तोक्यो, यो आफैंमा महत्त्वाकांक्षी थियो । किनकि गत वर्षको असारमा पनि राम्रोसँग कर्जा विस्तार हुने आधार तयार भइसकेको थिएन,’ एक बैंकका प्रमुख कार्यकारी अधिकृतले भने, ‘यो वर्षभरि लगानीको वातावरणमा सुधार भएन । अहिलेसम्म ७ प्रतिशत हाराहारी मात्र कर्जा विस्तार भएको छ, यो वर्ष लक्ष्य पूरा हुँदैन ।’

यस वर्षका सबै महिनामा औसतमा ६ खर्बभन्दा बढी लगानीयोग्य रकम वित्तीय प्रणालीमा थुप्रिएको छ । ब्याजदर घटेर ४७ महिनायताकै कम अवस्थामा पुगेको छ । तर पनि कर्जा विस्तारले गति लिन नसक्नुमा समग्र मागमा आएको कमीमा सुधार नहुनु र उद्योगहरू लक्ष्यको आधाभन्दा कम क्षमतामा मात्र चल्नु पनि कारण रहेको जानकार बताउँछन् ।

असार पहिलो साता (१–८) सम्म बैंक तथा वित्तीय संस्थामा ७ खर्ब ७० अर्ब रुपैयाँ अधिक तरलता छ । राष्ट्र बैंकको निर्देशनअनुसार बैंक तथा वित्तीय संस्थाले निक्षेपको ९० प्रतिशतसम्म कर्जा प्रवाह गर्न पाउँछन् । बैंकहरूले सम्भावित बचत फिर्ताका लागि निक्षेपको न्यूनतम २० प्रतिशत नगद राख्नुपर्छ । नगद राख्नुपर्ने रकम घटाउँदा बैंक तथा वित्तीय संस्थाले ८९ प्रतिशतसम्म सीडी अनुपात कायम गर्न पाउँछन् । सोही रकमलाई ऋण दिन मिल्ने रकम भनेर यहाँ विश्लेषण गरिएको छ ।

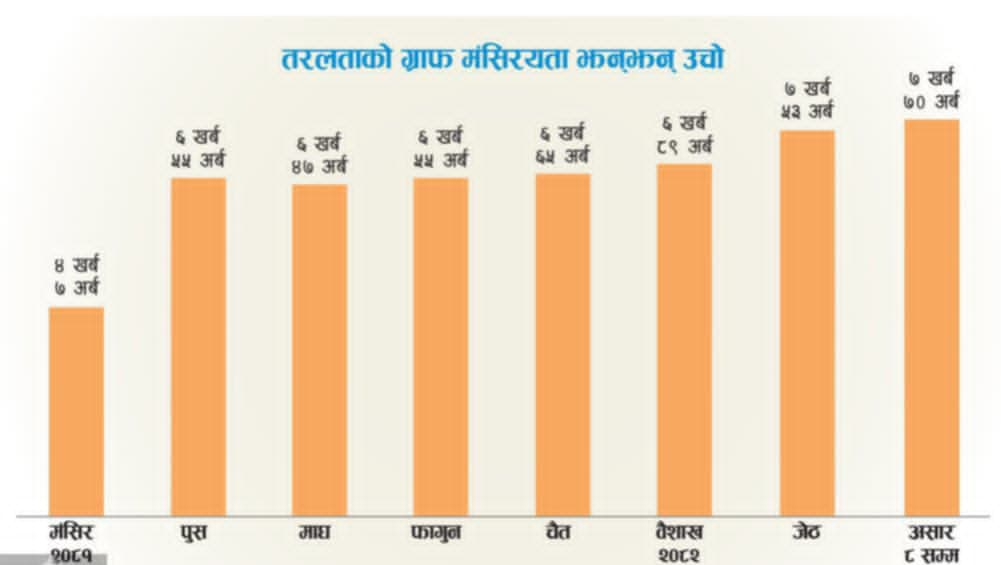

यसरी हेर्दा गत आर्थिक वर्षको अन्तिम महिना (असार) मा बैंकहरूमा ७ खर्ब ५४ अर्ब रुपैयाँ अधिक तरलता थियो । यसअनुसार गत साउनमा ६ खर्ब ६९ अर्ब, भदौमा ६ खर्ब ७७ अर्ब, असोजमा ६ खर्ब ३६ अर्ब, कात्तिकमा ७ खर्ब २४ अर्ब, मंसिरमा ४ खर्ब ७ अर्ब, पुसमा ६ खर्ब ५५ अर्ब, माघमा ६ खर्ब ४७ अर्ब, फागुनमा ६ खर्ब ५५ अर्ब, चैतमा ६ खर्ब ६५ अर्ब, वैशाखमा ६ खर्ब ८९ अर्ब र जेठमा ७ खर्ब ५३ अर्ब रुपैयाँ छ ।

तरलता व्यवस्थापनका लागि राष्ट्र बैंकले यो वर्ष (साउनदेखि असार बुधबारसम्म) निक्षेप संकलन उपकरणमार्फत मात्र २९ खर्ब ६२ अर्ब रुपैयाँ बजारबाट तानिसकेको छ । राष्ट्र बैंकले स्थायी निक्षेप सुविधामार्फत पनि तीन दिनका लागि बजारबाट पैसा झिक्दै आएको छ । यो पनि जोड्दा बजारबाट तानिएको रकम झनै बढी हुन्छ । यसरी दुवै माध्यममार्फत झिकिएकोमध्ये बुधबारसम्म ४ खर्ब ५६ अर्ब रुपैयाँ राष्ट्र बैंकमै छ । यसमध्ये निक्षेप संकलनमा २ खर्ब ६९ अर्ब र स्थायी निक्षेप सुविधामा १ खर्ब ८७ अर्ब रुपैयाँ रहेको राष्ट्र बैंकले जनाएको छ ।

अर्थतन्त्र चलायमान बन्न नसक्दा आर्थिक गतिविधिमा सुस्तता आएको र त्यसको असरले कर्जा माग बढ्न नसकेको हुनाले वार्षिक लक्ष्य प्राप्ति हुन नसक्ने राष्ट्र बैंकका अधिकारी स्विकार्छन् । कर्जा माग बढेर आर्थिक गतिविधि चलायमान बन्न सहयोग पुगोस् भनेर पछिल्लो समयमा मौद्रिक लचकता अपनाइए पनि लक्ष्यअनुसार कर्जा विस्तार नभएको उनीहरूको भनाइ छ । वित्तीय प्रणालीमा अधिक तरलताको स्थिति छ । तरलता व्यवस्थापनकै लागि राष्ट्र बैंकले ठूलो रकम खर्च गर्नॅपरेको मासिक प्रतिवेदनहरूले देखाएका छन् ।

बजारमा कर्जाको माग कम हुनुका साथै केही बैंक प्राथमिक पुँजीकोष (कोर क्यापिटल) को दबाबमा रहेका कारण कर्जा प्रवाह गर्न नसक्दा समग्र कर्जा लक्ष्यअनुसार बढ्न नसकेको बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले जनाए । ‘यो वर्ष राष्ट्र बैंकले साढे १२ प्रतिशत कर्जा विस्तारको लक्ष्य राखे पनि यस वर्षको अन्त्यसम्म करिब ९ प्रतिशत हाराहारी पुग्ने देखिन्छ । पछिल्ला दिनमा बैंकहरूको कर्जा असुलीमा सुधार देखिन्छ । यो क्रम बढ्दै गए आउँदा दिनमा कर्जा प्रवाहले गति लिन सक्छ,’ उनले भने ।

बैंक तथा वित्तीय संस्थाबाट गत वैशाखसम्म निजी क्षेत्रमा प्रवाहित कर्जामध्ये गैरवित्तीय संस्थागत क्षेत्रतर्फ प्रवाह भएको कर्जाको अंश ६३.१ र व्यक्तिगत तथा घरपरिवार क्षेत्रतर्फ प्रवाह भएको कर्जाको अंश ३६.९ प्रतिशत रहेको राष्ट्र बैंकको मासिक प्रतिवेदनले देखाएको छ । गत वर्षको त्यही अवधिमा यस्तो अंश क्रमशः ६३.७ र ३६.३ प्रतिशत थियो ।

‘गएको १० महिनामा निजी क्षेत्रतर्फ प्रवाहित कर्जामध्ये वाणिज्य बैंकको कर्जा प्रवाह ७.६, विकास बैंकहरूको ४.१ र वित्त कम्पनीहरूको ६.५ प्रतिशतले बढेको छ,’ प्रतिवेदनमा भनिएको छ, ‘वैशाख मसान्तमा बैंक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जामध्ये चालु सम्पत्ति (कृषि तथा गैरकृषिजन्य वस्तु) को सुरक्षणमा १४.६ प्रतिशत छ भने घरजग्गा धितो सुरक्षणमा ६५.१ प्रतिशत छ ।’ गत आर्थिक वर्षको वैशाखसम्म यस्तो धितोमा प्रवाहित कर्जाको अंश क्रमशः १२.१ र ६८.५ प्रतिशत थियो ।

चालु आर्थिक वर्षका १० महिनामा बैंक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जामध्ये औद्योगिक उत्पादन क्षेत्रतर्फको कर्जा ९, निर्माण क्षेत्रतर्फ १२.३, थोक तथा खुद्रा व्यापार क्षेत्रतर्फ ४.९, यातायात, सञ्चार तथा सार्वजनिक सेवा क्षेत्रतर्फ ११.९, सेवा उद्योग क्षेत्रतर्फ ७.९ र उपभोग्य क्षेत्रतर्फको कर्जा ८.८ प्रतिशतले बढेको प्रतिवेदनमा उल्लेख छ । गत साउनदेखि वैशाखसम्म बैंक तथा वित्तीय संस्थाबाट प्रवाहित कर्जामध्ये आवधिक कर्जा ५.१, मार्जिन प्रकृतिको कर्जा ३९.३, ट्रस्ट रिसिट (आयात) कर्जा ५८.१, हायर पर्चेज कर्जा ४.१, नगद प्रवाह कर्जा ३.४ र रियल स्टेट कर्जा (व्यक्तिगत आवासीय घर कर्जासमेत) ५.२ प्रतिशतले बढेको छ । तर, अधिविकर्ष कर्जा १२.९ प्रतिशतले घटेको देखिन्छ ।

लामो समयदेखिको अधिक तरलताको अवस्था आउँदा महिनाहरूमा पनि कायमै रहने र अझै बढ्ने देखिएको राष्ट्र बैंकका प्रवक्ता किरण पण्डितले बताए । अधिक तरलता बढ्ने संकेत देखिएपछि ब्याजदर धेरै तल नजाओस् भनेर राष्ट्र बैंकले लामो अवधिका लागि बजारबाट निक्षेप झिकिरहेको उनले उल्लेख गरे । अर्थतन्त्रको अवस्था, समग्र बजार मागमा अपेक्षित सुधार हुन नसक्दा यो वर्ष राष्ट्र बैंकले तय गरेको कर्जा विस्तारको लक्ष्य हासिल गर्न नसकिने पण्डितको भनाइ छ । ‘कर्जा विस्तार हुँदै नभएको भन्ने होइन, ४.५ प्रतिशतको आर्थिक वृद्धिदर देखिएकै छ र त्यहीअनुसार कर्जा विस्तार भएको छ,’ उनले भने, ‘तर यो अपेक्षा गरेअनुसार होइन ।’ हाल ब्याजदर पनि एकल बिन्दुमा रहेकाले आउँदा दिनमा कर्जा विस्तारले गति लिने उनको भनाइ छ ।